Γιατί η Paysafecard ξαναμπαίνει στη συζήτηση των ελλήνων παικτών

Έξι χρόνια στήνω καταθέσεις και αναλήψεις σε ελληνικές στοιχηματικές, και στις περισσότερες πρώτες κουβέντες που κάνω με νέους παίκτες ακούω την ίδια απορία: "Παίζει ακόμα η Paysafecard στο στοίχημα ή έχει πεθάνει;". Η σύντομη απάντηση είναι ότι η Paysafecard στο στοίχημα ζει — μόνο που το 2026 δεν μοιάζει σχεδόν καθόλου με ό,τι ήξερες το 2018. Δεν αγοράζεις πια ένα PIN στο περίπτερο και το βάζεις ανώνυμα στο ταμείο της εταιρίας. Στην Ελλάδα ισχύει υποχρεωτικός λογαριασμός MyPaysafe, ισχύει KYC, ισχύουν όρια συμμόρφωσης. Η ίδια η μέθοδος έγινε υβρίδιο μεταξύ voucher και e-wallet.

Ο λόγος που γράφω αυτόν τον οδηγό τώρα είναι απλός. Η ελληνική online αγορά τυχερών παιγνίων ξεπέρασε για πρώτη φορά τα 7,72 δισ. € εσόδων το 2025, σχεδόν 800 εκατομμύρια παραπάνω από το 2024 — και μέσα σε αυτή την έκρηξη η Paysafe παραμένει η πρώτη μέθοδος που πιάνει στο χέρι ένας 21άρης που δεν θέλει να βάλει χρεωστική.

Παράλληλα, ο συνολικός αναμορφωμένος τζίρος (TGR) όλης της αγοράς έφτασε τα 16,73 δισ. € — το online παίρνει σχεδόν τη μισή πίτα και ανεβαίνει χρόνο με τον χρόνο. Ταυτόχρονα η ΕΕΕΠ τρέχει τη νέα στρατηγική 2026–2030 και η Ένωση φέρνει το νέο πακέτο AML/CFT. Ό,τι κι αν διάβασες πέρυσι για όρια, χρεώσεις και ανωνυμία πρέπει να ελεγχθεί ξανά.

Σε αυτόν τον οδηγό σου δίνω ό,τι λέω σε όποιον με ρωτάει στην πράξη. Πώς λειτουργεί η Paysafecard ειδικά για ελληνική στοιχηματική, ποιο είναι το πραγματικό κόστος, γιατί η ανάληψη είναι άλλη ιστορία από την κατάθεση, σε ποιους νόμιμους ΕΕΕΠ παρόχους δουλεύει, και πού υπάρχει παγίδα. Καθαρά, χωρίς διαφημιστικό τόνο και χωρίς να σε σπρώχνω σε καμία εταιρία.

Τι να κρατήσεις σε 90 δευτερόλεπτα

- Στην Ελλάδα η Paysafecard δουλεύει υποχρεωτικά μέσω προσωπικού MyPaysafe λογαριασμού — ειδική απαίτηση συμμόρφωσης που ισχύει μόνο σε τέσσερις χώρες παγκοσμίως.

- Παίζεις μόνο σε εταιρίες με άδεια ΕΕΕΠ. Σήμερα δραστηριοποιούνται 18 με 19 αδειοδοτημένοι πάροχοι. Επαλήθευσε τον αριθμό άδειας στο footer πριν αγοράσεις voucher.

- Ελάχιστη κατάθεση από 5€, μέγιστη ως 1.000€ ανά voucher. Compliance-cap στα 250€ ετησίως αν παίξεις χωρίς MyPaysafe — από το 2016.

- Η ανάληψη σχεδόν ποτέ δεν επιστρέφει σε Paysafe. Τα κέρδη φεύγουν σε IBAN, IRIS, e-wallet ή κάρτα.

- Όριο ηλικίας 21+. Γραμμή ΚΕΘΕΑ 210 9237777 σε κάθε σημάδι ότι ξεφεύγεις από το μπάτζετ.

Με μια ματιά: τι σου δίνει η Paysafe στο ελληνικό στοίχημα

Πριν μπω σε λεπτομέρειες, θέλω να βλέπεις σε ένα κάδρο τα νούμερα που έχουν σημασία. Μετά από τόσες πρώτες καταθέσεις που έχω παρακολουθήσει, αυτά είναι τα δεδομένα που σχεδόν πάντα ζητούν οι παίκτες πριν δεσμευτούν με μια μέθοδο πληρωμής.

Μέθοδος πληρωμής

Προπληρωμένο voucher Paysafecard ή MyPaysafe ψηφιακό πορτοφόλι, διαθέσιμα σε όλες τις αδειοδοτημένες ΕΕΕΠ στοιχηματικές που έχουν ενεργή σύμβαση.

Ελάχιστη κατάθεση

5€ ανά συναλλαγή στις περισσότερες ελληνικές πλατφόρμες — αυτό είναι και το χαμηλότερο voucher που πουλιέται σε φυσικό σημείο πώλησης.

Μέγιστη κατάθεση

Έως 1.000€ ανά συναλλαγή voucher. Για κλασική Paysafecard χωρίς MyPaysafe σε τυχερά παίγνια, ο compliance-cap πέφτει στα 250€ ετησίως — από το 2016.

Ταχύτητα πίστωσης

Η ίδια η Paysafe επιβεβαιώνει συνήθως κάτω από ένα λεπτό. Στην πλευρά του παρόχου, η εμφάνιση στο υπόλοιπο γίνεται άμεσα έως μερικές ώρες σε σπάνιες περιπτώσεις review.

Προμήθεια κατάθεσης

Οι αδειοδοτημένοι ΕΕΕΠ πάροχοι δεν χρεώνουν για κατάθεση Paysafe. Η ίδια η Paysafe χρεώνει αδράνεια 2–3€/μήνα μετά τους 12 μήνες χωρίς συναλλαγή.

Ανάληψη κερδών

Πρακτικά όχι σε Paysafe. Στις περισσότερες ελληνικές στοιχηματικές τα κέρδη φεύγουν σε IBAN, IRIS, e-wallet ή κάρτα — η Paysafe είναι κατά κανόνα μονόδρομος εισόδου.

Ρυθμιστής

ΕΕΕΠ — Επιτροπή Εποπτείας και Ελέγχου Παιγνίων. Νόμος 4002/2011 παραμένει ο κορμός. Παίζεις μόνο αν ο πάροχος έχει ελληνική άδεια.

Ταυτοποίηση KYC

Διπλή — και στον λογαριασμό MyPaysafe και στον λογαριασμό της στοιχηματικής. Στην Ελλάδα δεν παρακάμπτεται· είναι ρητή απαίτηση συμμόρφωσης.

Δύο πράγματα από τον πίνακα έχουν τη μεγαλύτερη συνέπεια στην εμπειρία σου. Το πρώτο: το όριο των 250€ για κλασική κάρτα σε τυχερά παίγνια δεν μπορείς να το παρακάμψεις χωρίς MyPaysafe — το έχει βάλει η ίδια η Paysafe ως ζώνη συμμόρφωσης από το 2016. Το δεύτερο: η Ελλάδα ανήκει σε ειδικό compliance-bucket μαζί με Ιταλία, Πορτογαλία και Αργεντινή, όπου όλες οι συναλλαγές Paysafecard περνούν υποχρεωτικά μέσα από προσωπικό MyPaysafe λογαριασμό. Δεν είναι επιλογή της εταιρίας. Είναι κανόνας του παρόχου της μεθόδου.

Τι ακριβώς είναι η Paysafecard το 2026

Θυμάμαι την πρώτη φορά που είδα Paysafe στα τέλη της δεκαετίας του 2000. Ήταν ένα χαρτάκι από το περίπτερο, με έναν κωδικό από κάτω από ένα γκρίζο πεδίο που ξυνόσουν. Έβαζες τα 16 ψηφία στο ταμείο μιας εταιρίας και το ποσό εμφανιζόταν στιγμιαία. Καμία ταυτότητα, καμία τράπεζα, μόνο μετρητά που μετατρέπονταν σε ψηφιακή πίστωση. Από εκείνο το χαρτάκι μέχρι το σημερινό MyPaysafe με βιομετρική σύνδεση, έχουν αλλάξει τα πάντα — εκτός από την κεντρική ιδέα.

Η Paysafecard ξεκίνησε στην Αυστρία το 2000 ως προπληρωμένη μέθοδος πληρωμής για ηλεκτρονικές αγορές χωρίς τραπεζικό λογαριασμό. Σήμερα ανήκει στον όμιλο Paysafe και αποτελεί την πιο γνωστή προπληρωμένη μέθοδο για online συναλλαγές στην Ευρώπη. Βρίσκεται σε 50 και πλέον χώρες παγκοσμίως, με πάνω από 650.000 σημεία πώλησης — αριθμός που πολλοί δεν συνειδητοποιούν, γιατί τοπικά τη βλέπουν μόνο στα κιόσκια της γειτονιάς. Στην Ελλάδα την προμηθεύεσαι σε περίπτερα, super market, βενζινάδικα, καταστήματα τύπου ΟΠΑΠ και ορισμένα αλυσιδωτά μίνι μάρκετ.

Paysafe Group — βρετανική εταιρία πληρωμών εισηγμένη στο NYSE, που λειτουργεί ως μητρική για Paysafecard, Skrill και Neteller. Ο όμιλος υποστηρίζει 260 τύπους πληρωμών σε 48 νομίσματα και απασχολεί περίπου 3.000 εργαζόμενους.

Όταν διαβάζεις σήμερα "Paysafecard", στην πραγματικότητα μιλάμε για τρία διαφορετικά πράγματα κάτω από την ίδια ταμπέλα. Πρώτο, το κλασικό voucher: φυσικό ή ψηφιακό κουπόνι σε προκαθορισμένες αξίες — 5, 10, 25, 50 ή 100€ — με 16-ψήφιο PIN-κωδικό που εξαργυρώνεις online. Δεύτερο, το MyPaysafe: προσωπικός λογαριασμός που λειτουργεί ως ψηφιακό πορτοφόλι, στο οποίο "φορτώνεις" κουπόνια ή και τραπεζικά μέσα. Τρίτο, η Paysafe Mastercard: φυσική ή virtual κάρτα συνδεδεμένη με το πορτοφόλι σου, για αγορές παντού όπου δέχεται Mastercard.

Voucher — προπληρωμένο κουπόνι σταθερής αξίας. Μόλις αγοραστεί έχει συγκεκριμένο ποσό που δεν μπορείς να αυξήσεις. Στην Paysafe είναι ο 16-ψήφιος PIN που πληκτρολογείς ή φωτογραφίζεις στο ταμείο της στοιχηματικής.

Για τους παίκτες στοιχήματος, σημασία έχει ότι μέσα από τον ίδιο όμιλο μπορείς να καταθέσεις με τρεις τρόπους: αναγνώριση κουπονιού, σύνδεση με wallet, ή πληρωμή μέσω QR στο φυσικό σημείο (PaysafeCash). Τη δεκαετία 2000 η Paysafecard ήταν ταυτόσημη με την ανωνυμία. Στη δεκαετία 2020, ειδικά για παίγνια, η ίδια η εταιρία επανατοποθετήθηκε ως μέθοδος ελέγχου και συμμόρφωσης. Όταν ακούς "παλιό" παίκτη να λέει "η Paysafe ήταν καλύτερα παλιά", δεν ήταν καλύτερα — ήταν διαφορετικά. Και η διαφορά είναι ρυθμιστική.

Η PaysafeCash, που είναι παραλλαγή για όσους θέλουν να πληρώνουν online αλλά τελικά να δίνουν μετρητά σε ταμείο, γίνεται δεκτή σε πάνω από 200.000 φυσικά σημεία πώλησης παγκοσμίως. Στην Ελλάδα δεν έχει την ίδια διείσδυση όσο το κλασικό voucher, αλλά το δίκτυο μεγαλώνει.

Πώς δουλεύει η Paysafe ειδικά στην Ελλάδα

Όταν εξηγώ σε έναν νέο παίκτη γιατί στην Ελλάδα η Paysafe λειτουργεί διαφορετικά, χρησιμοποιώ μια εικόνα. Φαντάσου ένα βαρέλι με τέσσερις χώρες μέσα — Ελλάδα, Ιταλία, Πορτογαλία, Αργεντινή. Σε όλες τις άλλες αγορές της Paysafe, μπορείς να εξαργυρώσεις voucher χωρίς να ανοίξεις λογαριασμό. Σε αυτές τις τέσσερις, η Paysafe είπε: όχι, εδώ θα περνάτε όλοι από προσωπικό MyPaysafe. Αυτό ονομάζεται compliance bucket και είναι γραμμένο μαύρο επί λευκού στα επίσημα έγγραφα της εταιρίας.

Συμμόρφωση: στην Ελλάδα, την Ιταλία, την Πορτογαλία και την Αργεντινή όλες οι συναλλαγές Paysafecard γίνονται υποχρεωτικά μέσω προσωπικού MyPaysafe λογαριασμού. Δεν είναι επιλογή του παρόχου της στοιχηματικής. Είναι κανόνας της ίδιας της Paysafe ως ειδική απαίτηση συμμόρφωσης για τις συγκεκριμένες αγορές.

Γιατί συμβαίνει αυτό; Τρεις λόγοι ταυτόχρονα. Ο πρώτος είναι το ευρωπαϊκό AML/CFT πλαίσιο που έχει ανέβει εξαντλητικά μετά την Πέμπτη Οδηγία και θα ανέβει ακόμα περισσότερο με τον νέο κανονισμό 2026. Ο δεύτερος είναι ότι η Ελλάδα ως αγορά τυχερών παιγνίων έχει αυστηρή εποπτεία από την ΕΕΕΠ και τη γραμμή 18+/21+ — η ταυτοποίηση του παίκτη είναι θεμελιακή. Ο τρίτος είναι εμπορικός: όσο η Paysafe τραβάει νεαρό κοινό μέσω prepaid συναλλαγών, τόσο πιο πολύ θέλει να δείξει στον ρυθμιστή ότι ξέρει ποιος είναι ο πελάτης.

KYC (Know Your Customer) — υποχρεωτική διαδικασία ταυτοποίησης πελάτη που εφαρμόζουν παρόχοι πληρωμών και στοιχηματικές. Περιλαμβάνει στοιχεία ταυτότητας, αποδεικτικό διεύθυνσης και πολλές φορές selfie ή live λήψη.

AML (Anti-Money Laundering) — σύνολο κανόνων κατά της νομιμοποίησης εσόδων από παράνομες πηγές. Στην Ελλάδα εφαρμόζεται μέσω της ΕΕΕΠ για τα τυχερά παίγνια και της Τράπεζας της Ελλάδας για τις πληρωμές.

Πέρα από το MyPaysafe υπάρχει δεύτερο όριο που πολλοί δεν γνωρίζουν: από το 2016 οι κλασικές πληρωμές με Paysafecard χωρίς MyPaysafe για τυχερά παίγνια έχουν περιοριστεί από τα 1.000€ στα 250€ ετησίως. Είναι ρητή ρύθμιση της εταιρίας στο κανονιστικό πλαίσιο. Ένας παίκτης που σκέφτεται σοβαρά τη Paysafe σε ελληνική στοιχηματική φτιάχνει MyPaysafe από την πρώτη μέρα — διαφορετικά πιάνει το ταβάνι σε λίγες κινήσεις.

Όπως το θέτει ο πρόεδρος της ΕΕΕΠ, «δεν αρκεί οι πάροχοι να λειτουργούν νόμιμα, πρέπει να είναι και υπεύθυνοι. Ιδίως στο διαδικτυακό περιβάλλον, η αποτροπή πρόσβασης ανηλίκων, η προστασία κοινωνικά ευάλωτων στρωμάτων... είναι ρυθμίσεις που χρειάζονται τεχνικά εργαλεία και συνεχείς επιθεωρήσεις». Το MyPaysafe είναι ακριβώς αυτό — τεχνικό εργαλείο. Όχι γραφειοκρατία· σημάδι ότι η αγορά του 2026 δεν είναι η αγορά του 2010.

Σε ποιες νόμιμες ΕΕΕΠ στοιχηματικές δουλεύει η Paysafe

Σε ένα δείπνο πέρυσι, ένας φίλος μου που μόλις είχε γίνει 21 ρώτησε ποια εταιρία να επιλέξει για να βάλει 30€ Paysafe και να δοκιμάσει στοίχημα μπάσκετ. Του απάντησα με αντερώτηση: ξέρεις τι είναι η ΕΕΕΠ; Δεν ήξερε. Αυτό είναι το πρώτο που πρέπει να ξεκαθαρίσω εδώ, γιατί είναι η μόνη γραμμή που χωρίζει νόμιμη από παράνομη στοιχηματική στην Ελλάδα.

Ο Νόμος 4002/2011 παραμένει ο βασικός κορμός της αγοράς. Λέει ξεκάθαρα ότι μόνο εταιρίες με ελληνική άδεια από την ΕΕΕΠ μπορούν να προσφέρουν online στοίχημα. Σήμερα δραστηριοποιούνται 18 με 19 αδειοδοτημένοι πάροχοι — ο αριθμός κυμαίνεται γιατί προστίθενται και αφαιρούνται κατά καιρούς. Όχι όλοι όμως δέχονται Paysafecard. Η μέθοδος δεν είναι default σε κάθε άδεια· υπάρχει εμπορική σύμβαση μεταξύ Paysafe και κάθε εταιρίας ξεχωριστά.

Stoiximan

Μέρος του ομίλου Kaizen Gaming. Δέχεται Paysafe ιστορικά με ενσωματωμένη ροή MyPaysafe.

Pamestoixima

Online σκέλος του ALLWYN (πρώην ΟΠΑΠ). Ο τζίρος των πρακτορείων ALLWYN και των VLT έφτασε τα 7,36 δισ. € το 2025.

Novibet

Ελληνική εταιρία με άδεια ΕΕΕΠ, ιστορικά φιλική προς προπληρωμένες μεθόδους και e-wallets.

Sportingbet

Brand του ομίλου Entain στην Ελλάδα με ελληνική άδεια και υποστήριξη Paysafe.

Winmasters

Λειτουργεί στην Ελλάδα από το 2016 με ΕΕΕΠ άδεια, υποστηρίζει Paysafe ως βασική εναλλακτική χωρίς κάρτα.

Bwin

Διεθνές brand του ομίλου Entain. Διαχρονικά συμπεριλαμβάνει την Paysafe στις μεθόδους κατάθεσης.

Betsson

Σκανδιναβικός όμιλος με ελληνική άδεια. Η σχέση με Paysafe ποικίλει ανά αγορά.

Fonbet GR

Brand που εστιάζει σε in-play και live αθλητικό. Πιστοποιημένη με ΕΕΕΠ άδεια.

Vistabet

Brand του ομίλου GVC/Entain στην ελληνική αγορά. Συγκαταλέγεται στους αδειοδοτημένους.

Πριν προχωρήσεις σε οποιαδήποτε σύγκριση, θέλω να σταθώ σε κάτι που στρώνει τη συζήτηση. Όπως το έθεσε ο πρόεδρος της ΕΕΕΠ Αντώνης Βαρθολομαίος, «η ΕΕΕΠ θα συνεχίσει να υπηρετεί με συνέπεια την αποστολή της, διασφαλίζοντας την ορθή εφαρμογή του θεσμικού πλαισίου, την καταπολέμηση του παράνομου τζόγου και την προάσπιση του δημοσίου συμφέροντος». Για τον παίκτη, αυτή η δέσμευση μεταφράζεται σε ένα πολύ απλό test: αν ο πάροχος δεν αναγράφει άδεια ΕΕΕΠ στο footer με αριθμό και ημερομηνία, δεν υπάρχει συζήτηση.

Η αναλυτική σύγκριση παραμέτρων ανά εταιρία — ποιος έχει χαμηλότερο μίνιμουμ Paysafe, ποιος υποστηρίζει QR από το MyPaysafe app, ποιος έχει διαφορετικό KYC tier — δεν χωράει σε αυτόν τον οδηγό. Έχω συγκεντρώσει τη συγκεκριμένη παραμετροποίηση του 2026 σε ξεχωριστό άρθρο για τις νόμιμες στοιχηματικές με Paysafecard με συγκριτικό πίνακα κατά ΕΕΕΠ άδεια. Το κυρίως κείμενο εδώ μένει στη μέθοδο και στο ευρύτερο πλαίσιο. Αυτό που θέλω να κρατήσεις είναι ότι η λίστα δεν είναι παγωμένη: εμπορικές συμβάσεις παρόχου-Paysafe ανανεώνονται· πάντα ελέγχεις τι αναγράφεται στο ταμείο πριν αγοράσεις voucher.

Όρια και χρεώσεις: τι πραγματικά πληρώνεις

Δεν θα ξεχάσω ποτέ το πρόσωπο ενός παίκτη που το 2023 ανακάλυψε ότι το voucher του είχε καταναλώσει 6€ σε αδράνεια — γιατί απλά είχε ξεχάσει για ενάμισι χρόνο 80€ μέσα του. Δεν είχε κάνει τίποτα παράνομο. Απλά δεν είχε διαβάσει τους όρους. Όλη η συζήτηση για χρεώσεις στο Paysafe-στοίχημα ξεκινάει από εκεί: ποιος χρεώνει, σε ποια στιγμή, και πόσο.

Πάμε με τη σειρά. Οι αδειοδοτημένες ΕΕΕΠ στοιχηματικές δεν επιβάλλουν προμήθεια όταν φορτώνεις voucher Paysafe ή χρησιμοποιείς MyPaysafe. Πρακτική σε όλη την αδειοδοτημένη αγορά. Δεν τη χρεώνουν γιατί δεν θέλουν τριβή στην είσοδο. Όταν βλέπεις "0% κατάθεσης" στο ταμείο, συνήθως είναι σωστό — αλλά δεν είναι μόνο αυτή η εξίσωση.

| Τύπος χρέωσης | Πότε ισχύει | Ποσό |

|---|---|---|

| Κατάθεση Paysafe σε στοιχηματική | Κάθε deposit | 0€ |

| Αδράνεια Paysafe (κλασικό voucher) | Μετά τους 12 μήνες χωρίς συναλλαγή | 2–3€/μήνα |

| Αγορά voucher με κάρτα στο σημείο πώλησης | Σε επιλεγμένα σημεία | Έως 3% |

| Μετατροπή νομίσματος | Αν voucher άλλης χώρας/νομίσματος | 2–5% |

| Μετατροπή voucher σε MyPaysafe | Σε ορισμένες περιπτώσεις | 0€ ή μικρό ποσό |

Στα όρια, το πιο σημαντικό σημείο είναι αυτό που αρκετοί παίκτες αγνοούν: η κλασική Paysafecard χωρίς MyPaysafe σε τυχερά παίγνια έχει cap στα 250€ ετησίως από το 2016. Πριν ήταν 1.000€. Δεν είναι όριο της εταιρίας στοιχήματος — είναι όριο της ίδιας της Paysafe για συμμόρφωση με το κανονιστικό πλαίσιο. Αν παίξεις χωρίς MyPaysafe, μπορείς να εξαντλήσεις 250€ σε τυχερά παίγνια μέσα σε ένα ημερολογιακό έτος και μετά να έρθει block. Με MyPaysafe ξεκλειδώνεις πιο φιλικά όρια — εξαρτώνται από το KYC-tier σου.

Στο μέγιστο ανά συναλλαγή, το πρότυπο voucher φτάνει συνήθως τα 1.000€. Στο ελάχιστο, το χαμηλότερο είναι 5€ — και αυτή είναι η ελάχιστη κατάθεση που δέχονται οι περισσότεροι πάροχοι (κάποιοι ανεβάζουν στα 10€). Σε επίπεδο δικτύου, η Paysafecard έχει 50+ χώρες και 650.000+ σημεία πώλησης — δεν θα δυσκολευτείς να ξαναγεμίσεις, εκτός αν είσαι σε νησί εκτός σεζόν.

Δύο συνήθειες που έχουν γλιτώσει χρήματα: ποτέ μην αφήνεις voucher αχρησιμοποίητο πάνω από 11 μήνες — βάλε υπενθύμιση. Και αν αγοράζεις με χρεωστική στο σημείο πώλησης, ρώτα για επιπλέον προμήθεια.

Πώς γίνεται μια κατάθεση Paysafe βήμα-βήμα

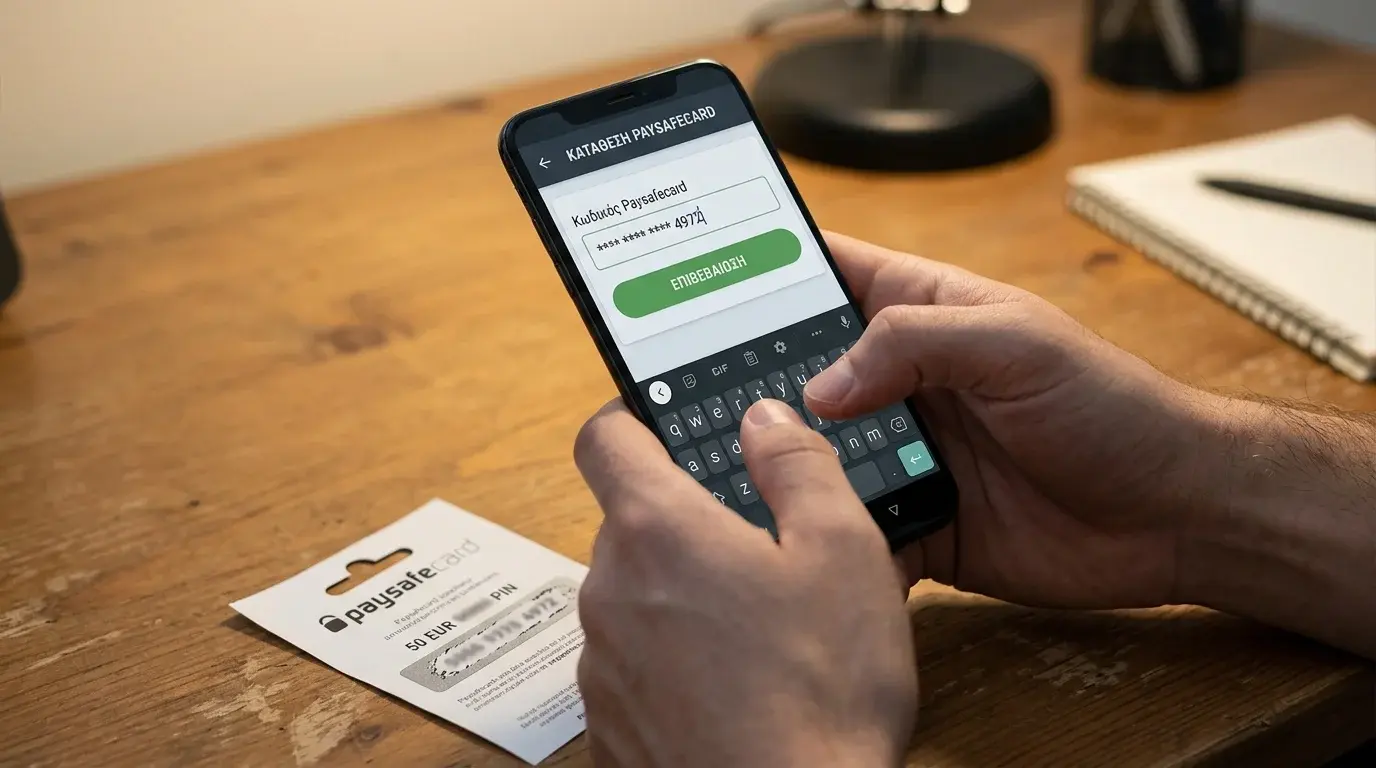

Αν με ρωτήσεις πόσος χρόνος χρειάζεται για ολοκληρωμένη πρώτη κατάθεση από το μηδέν, η απάντηση είναι 7 με 12 λεπτά την πρώτη φορά και κάτω από ένα λεπτό κάθε επόμενη. Έχω βάλει χρονόμετρο. Στην πρώτη κίνηση τρέχουν τρεις παράλληλες διαδικασίες: ταυτοποίηση στη στοιχηματική, ταυτοποίηση στο MyPaysafe, η ίδια η συναλλαγή. Από τη δεύτερη φορά μένει μόνο η συναλλαγή.

Σενάριο Α (έχεις voucher στο χέρι): στο ταμείο επιλέγεις Paysafe, πληκτρολογείς το 16-ψήφιο PIN, ορίζεις ποσό, επιβεβαιώνεις στο pop-up συνδεόμενος με το MyPaysafe, βλέπεις την πίστωση. Σενάριο Β (πληρωμή από MyPaysafe wallet): ίδια εκκίνηση, μπαίνεις με κωδικό ή βιομετρία, εγκρίνεις με 2FA, πίστωση στιγμιαία.

Παράδειγμα: κατάθεση 50€ σε ελληνική ΕΕΕΠ στοιχηματική

Έχω αγοράσει στο περίπτερο voucher 50€ — η απόδειξη γράφει το 16-ψήφιο PIN. Είμαι ήδη συνδεδεμένος στον λογαριασμό μου στη στοιχηματική και έχω ολοκληρωμένο KYC.

1. Ταμείο → Νέα κατάθεση → Paysafe.

2. Πληκτρολογώ το PIN: 16 ψηφία.

3. Δηλώνω ποσό: 50€.

4. Ανακατευθύνομαι στη σελίδα Paysafe και συνδέομαι με τον MyPaysafe λογαριασμό μου.

5. Επιβεβαιώνω με 2FA από SMS.

6. Επιστρέφω στο ταμείο της στοιχηματικής. Το υπόλοιπο δείχνει +50€ σε λιγότερο από ένα λεπτό.

Στην πράξη, το πρώτο πράγμα που χτυπάει τους παίκτες είναι ότι η Paysafe ζητάει ταυτοποίηση κάθε φορά. Είναι το ίδιο compliance bucket — Ελλάδα, Ιταλία, Πορτογαλία, Αργεντινή. Δεύτερο σημείο τριβής είναι το όριο. Αν επιχειρήσεις πάνω από 250€ ετησίως χωρίς MyPaysafe, η συναλλαγή κόβεται. Με MyPaysafe και KYC το όριο είναι σαφώς υψηλότερο.

Παράδειγμα μόνο για αναλογίες — όχι σύσταση. Έβαλες 50€ σε live αγώνα μπάσκετ με απόδοση 1.85. Πιθανή απόδοση: 50 × 1.85 = 92,50€. Καθαρό κέρδος: 42,50€. Δεν θα φύγει σε Paysafe — θα φύγει σε IBAN, IRIS ή άλλο εγκεκριμένο κανάλι.

Δύο αριθμοί δίνουν το context. Στο Q1 του 2025 το Digital Wallets segment της Paysafe είχε περίπου 7,3 εκατομμύρια ενεργούς χρήστες παγκοσμίως, με αύξηση συναλλαγών ανά χρήστη 9% YoY. Παράλληλα, το 43% των online αγοραστών εγκαταλείπει καλάθι αν λείπει η αγαπημένη του μέθοδος. Όσο κρατούν τέτοια ποσοστά, οι πάροχοι δεν ρισκάρουν να βγάλουν τη Paysafe από τη λίστα.

Λεπτομέρειες για ειδικές περιπτώσεις — εκκρεμούσες καταθέσεις, διπλό 2FA, αλλαγή νομίσματος — υπάρχουν σε ξεχωριστό άρθρο για την tathesi-paysafecard-stoiximatiki/">κατάθεση Paysafecard στη στοιχηματική, σενάριο σενάριο, με τα μηνύματα λάθους και τις λύσεις.

Γιατί η ανάληψη με Paysafe είναι άλλη ιστορία

Η συχνότερη απογοήτευση που ακούω από νέους παίκτες είναι αυτή: "Έβαλα Paysafe και κέρδισα. Πάω να βγάλω και η εταιρία μου ζητάει IBAN. Γιατί;". Δεν είναι λάθος της εταιρίας. Είναι η φυσική ασυμμετρία της μεθόδου. Το κλασικό voucher ως κωδικός δεν έχει αποδέκτη — δηλαδή, τεχνικά, δεν υπάρχει τρόπος να σου επιστραφούν χρήματα σε έναν 16-ψήφιο PIN που έχει ήδη εξαργυρωθεί.

Πρακτικός κανόνας: στις περισσότερες αδειοδοτημένες ελληνικές στοιχηματικές η Paysafe είναι μονόδρομος εισόδου. Ο πάροχος θα ζητήσει ξεχωριστή μέθοδο για την έξοδο. Σε ορισμένες περιπτώσεις μπορεί να επιτραπεί επιστροφή σε MyPaysafe wallet, αλλά αυτό εξαρτάται από τη σύμβαση Paysafe με τον κάθε πάροχο και από το KYC tier σου.

Υπάρχει και ένας δεύτερος, λιγότερο τεχνικός λόγος: AML. Όταν τα κέρδη επιστρέφουν σε τραπεζικό λογαριασμό IBAN, υπάρχει πλήρης διαδρομή ελέγχου από την πλευρά του ρυθμιστή. Όταν θα έφευγαν σε ένα προπληρωμένο πορτοφόλι, η διαδρομή είναι λιγότερο διαφανής. Οι ελληνικοί ΕΕΕΠ πάροχοι, που έτσι κι αλλιώς λειτουργούν σε καθεστώς αυστηρού ελέγχου, προτιμούν ξεκάθαρα το IBAN. Αυτό δεν είναι παράπονο· είναι συνέπεια της κανονιστικής αρχιτεκτονικής.

Πρακτικά, στο ταμείο όταν πας να βγάλεις θα δεις: τραπεζικό λογαριασμό μέσω SEPA (1–3 εργάσιμες, μηδέν χρέωση από τον πάροχο), IRIS (δευτερόλεπτα, χωρίς χρέωση), e-wallet όπως Skrill ή Neteller (ώρες, με πιθανή προμήθεια), χρεωστική κάρτα Visa/Mastercard (αν είχες κάνει αρχική κατάθεση από την ίδια κάρτα), και σπανιότερα virtual κάρτα παρόχου ή Paysafe Mastercard.

Δύο αριθμοί δίνουν την κλίμακα γιατί οι ψηφιακές μέθοδοι έγιναν τόσο σημαντικές. Ο όμιλος Paysafe υποστηρίζει 260 τύπους πληρωμών σε 48 νομίσματα και απασχολεί 3.000 εργαζόμενους παγκοσμίως. Στις ηλικίες 60+, το 60% των καταναλωτών επιλέγει μέθοδο πληρωμής με βασικό κριτήριο την ασφάλεια, ενώ στις 18–34 το 37% δίνει προτεραιότητα στην ταχύτητα. Εξηγεί γιατί το IRIS εκτοξεύεται στους νέους ως κανάλι ανάληψης, ενώ οι μεγαλύτεροι μένουν πιστοί στο SEPA.

Το βαθύ στοιχείο που πρέπει να συγκρατήσεις είναι ότι η ανάληψη δεν εξαρτάται μόνο από τη μέθοδο. Εξαρτάται και από το KYC tier του λογαριασμού στοιχήματος, από το ταβάνι του παρόχου, και από τη συμπεριφορά που έδειξες κατά την κατάθεση (π.χ. αν παίχτηκε όλο το ποσό ή μέρος του). Σε ξεχωριστή ανάλυση εξετάζω αναλυτικά την ανάληψη κερδών μετά από κατάθεση Paysafe με ρεαλιστικές χρονικές γραμμές και τι κάνεις σε καθυστερήσεις. Αυτό που θέλω να αφήσεις από εδώ: μην σε ξαφνιάσει η ασυμμετρία· είναι σχεδιαστική και εξυπηρετεί τόσο τη συμμόρφωση όσο και την προστασία σου.

Ανωνυμία και ασφάλεια: τι ισχύει στ' αλήθεια

Το πιο διαδεδομένο μύθο που ακούω είναι ότι "με Paysafe παίζεις ανώνυμα στην Ελλάδα". Δεν είναι αλήθεια από το 2016, και είναι ακόμα πιο μακριά από την αλήθεια το 2026. Θα σου εξηγήσω τι είναι και τι δεν είναι ανωνυμία στο σύγχρονο μοντέλο, γιατί η σύγχυση κοστίζει.

Στο σύγχρονο μοντέλο, η ανωνυμία της Paysafe για τυχερά παίγνια έχει αντικατασταθεί από διπλό KYC: στον πάροχο και στο MyPaysafe. Αυτό που σου μένει ως πρακτικό όφελος δεν είναι το "δεν με ξέρει κανείς"· είναι ότι δεν εκθέτεις τραπεζική κάρτα στο ταμείο, ότι το PIN του voucher είναι μιας χρήσης, και ότι μπορείς να ορίσεις σταθερό ταβάνι αγοράζοντας voucher συγκεκριμένης αξίας. Αυτό που η μέθοδος δεν σου προσφέρει: παράκαμψη ηλικιακής ταυτοποίησης, αποφυγή KYC, παιχνίδι σε εταιρία χωρίς ΕΕΕΠ άδεια. Σε παράνομο σάιτ, καμία προπληρωμένη μέθοδος δεν σε προστατεύει.

Κάνε ✓

- Έλεγξε ότι ο πάροχος αναγράφει αριθμό άδειας ΕΕΕΠ στο footer πριν αγοράσεις voucher.

- Αγόρασε voucher μόνο από επίσημα σημεία πώλησης — περίπτερα, super market, καταστήματα τύπου ΟΠΑΠ.

- Φωτογράφισε ή αποθήκευσε το PIN σε ασφαλές μέρος μέχρι την εξαργύρωση.

- Ενεργοποίησε 2FA στον λογαριασμό MyPaysafe και στον λογαριασμό της στοιχηματικής.

- Έλεγξε ιστορικό κινήσεων μετά από κάθε κατάθεση — τόσο στο MyPaysafe όσο και στο ταμείο του παρόχου.

Μην κάνεις ✗

- Μην αγοράζεις Paysafe-κωδικούς σε social media ή σε φόρουμ μεταπώλησης — υπάρχουν δίκτυα απάτης.

- Μην παίζεις σε σάιτ που δεν εμφανίζεται στο μητρώο της ΕΕΕΠ — δεν προστατεύεσαι από τίποτα.

- Μην μοιράζεσαι το PIN σου σε chat υποστήριξη πελατών που σε προσέγγισε αυτός — η Paysafe δεν θα σου ζητήσει ποτέ τον κωδικό σου.

- Μην χρησιμοποιείς δημόσιο WiFi για κίνηση μεγάλου ποσού — το VPN σου δεν είναι πανάκεια.

- Μην αφήνεις voucher αχρησιμοποίητο πάνω από 11 μήνες αν δεν θες να μπει η αδράνεια.

Δίνω εικόνα για το πόσο σοβαρός είναι ο παράνομος ψηφιακός χώρος. Η ΕΕΕΠ έχει απαγορεύσει την πρόσβαση από ελληνικές IPs σε σχεδόν 11.000 παράνομους ιστοτόπους — σημαντικό μέρος της ανοιχτής ψηφιακής επιφάνειας. Ο πρόεδρος της ΕΕΕΠ Αντώνης Βαρθολομαίος δηλώνει ότι εργάζεται «με αίσθημα ευθύνης και την δέσμευση... για την περαιτέρω ενίσχυση του ρυθμιστικού ρόλου της Αρχής, την ανάπτυξη μιας υγιούς αγοράς... και την προστασία των ευάλωτων κοινωνικών ομάδων». Ο νομικός χώρος υπάρχει, είναι εποπτευόμενος, και η ασφάλειά σου ξεκινά από εκεί.

Paysafe σε σύγκριση με τις άλλες μεθόδους πληρωμής

Σε ένα ζευγάρι παίκτες που με ρωτάνε "ποια μέθοδο να χρησιμοποιήσω", δεν δίνω ποτέ ευθεία απάντηση χωρίς πρώτα να ξέρω τρία πράγματα: ποια είναι η σχέση τους με τα μετρητά, πόσο τους ενοχλεί η σύνδεση κάρτας με ταμείο στοιχηματικής, και πόσο γρήγορα θέλουν να κάνουν την κατάθεση. Από αυτές τις τρεις απαντήσεις βγαίνει σε ποιο πεδίο λάμπει η Paysafe και πού καλύτερα να επιλέξεις άλλη οδό.

| Μέθοδος | Ελάχιστη κατάθεση | Ταχύτητα | Κάρτα στο ταμείο | Ανάληψη |

|---|---|---|---|---|

| Paysafe (voucher) | 5€ | Στιγμιαία | Όχι | Σπάνια ή καθόλου |

| MyPaysafe wallet | 5€ | Στιγμιαία | Όχι | Επιλεκτικά |

| Skrill | 5–10€ | Στιγμιαία | Όχι | Ναι |

| Neteller | 5–10€ | Στιγμιαία | Όχι | Ναι |

| Χρεωστική κάρτα | 5€ | Στιγμιαία | Ναι | Ναι, στην ίδια κάρτα |

| IRIS | 1€ | Δευτερόλεπτα | Όχι | Ναι, άμεση |

| Apple Pay / Google Pay | 5€ | Στιγμιαία | Έμμεσα | Ναι |

Πού φαίνεται καθαρά η αξία της Paysafe; Σε τρία πράγματα. Πρώτο, βάζει σταθερό ταβάνι: αγοράζεις voucher 30€, ξέρεις ότι δεν θα ξεφύγεις. Δεύτερο, διαχωρίζει τραπεζικό λογαριασμό από στοιχηματική — δεν περνάει καμία εγγραφή στο extrait. Τρίτο, μπορείς να ξεκινήσεις από 5€ χωρίς καμία τραπεζική παρέμβαση. Πού χάνει; Στην ανάληψη, καθαρά. Και σε φύλλα ή εκπτώσεις που μερικοί πάροχοι κάνουν σε άλλες μεθόδους.

Η σύγκριση γίνεται ακόμα πιο ενδιαφέρουσα όταν δεις το ψυχογράφημα του παίκτη. Σε καταναλωτική έρευνα της Paysafe, το 32% των online αγοραστών δηλώνει ότι χρησιμοποιεί ψηφιακά πορτοφόλια πιο συχνά από πέρυσι, ενώ το 43% θα εγκατέλειπε καλάθι αγοράς αν λείπει η αγαπημένη του μέθοδος. Στους παίκτες ηλικίας 18–34, το 37% προτεραιοποιεί την ταχύτητα έναντι όλων — εκεί το IRIS και τα wallets έχουν προβάδισμα. Στις ηλικίες 60+, το 60% κοιτάει πρώτα ασφάλεια, και η Paysafe με τα voucher μηδενικού ίχνους δίνει αυτή την αίσθηση καλύτερα από κάθε άλλη μέθοδο.

Δύο σύντομες προτάσεις για χρήση: αν παίζεις περιοδικά και θες αυστηρή πειθαρχία στο μπάτζετ, η Paysafe είναι ίσως η πιο "καθαρή" επιλογή. Αν παίζεις τακτικά, με συχνές αναλήψεις, θα βρεις πιο εργονομική την IRIS ή την κάρτα. Πολλοί παίκτες κρατούν διπλό setup: Paysafe για κατάθεση, IBAN για ανάληψη. Λεπτομερέστερη ανάλυση κατά πεδίο — προμήθειες, όρια, ταχύτητα ανά πάροχο — έχω δουλέψει σε ξεχωριστό κείμενο για Paysafe vs Skrill, Neteller, χρεωστική κάρτα. Εδώ έμεινα στο γενικό κάδρο.

Ο λογαριασμός MyPaysafe — γιατί δεν τον γλιτώνεις

Έχω καταγράψει 18 διαφορετικές κουβέντες όπου ένας παίκτης έλεγε "θα δοκιμάσω χωρίς MyPaysafe για να μην μπω σε γραφειοκρατία". Στις 18 από τις 18, μέσα σε λίγες μέρες ή εβδομάδες ο ίδιος επέστρεφε για εγγραφή. Στην ελληνική αγορά, το MyPaysafe δεν είναι "συμβουλή χρηστών"· είναι κοίτη ποταμού. Δεν την παρακάμπτεις, την ακολουθείς.

Τι είναι, τυπικά; Προσωπικός λογαριασμός — ψηφιακό πορτοφόλι — που λειτουργεί ως σημείο εξαργύρωσης για κάθε voucher Paysafe και ως ενδιάμεσος σταθμός προς και από online παρόχους. Φτιάχνεις profile μία φορά, ταυτοποιείσαι, και από εκεί κάθε voucher φορτώνεται μέσα του και ξοδεύεται κατά τμήματα.

Γιατί η Ελλάδα είναι μέσα στις τέσσερις χώρες (μαζί με Ιταλία, Πορτογαλία, Αργεντινή) όπου είναι υποχρεωτικό σε κάθε συναλλαγή; Ειδική απαίτηση συμμόρφωσης της ίδιας της Paysafe. Δεν είναι κανόνας του ταμείου της στοιχηματικής, δεν παρακάμπτεται από κανέναν πάροχο.

Τι σε προστατεύει το MyPaysafe: από διπλές χρεώσεις voucher, από απώλεια PIN, από ξεχασμένα υπόλοιπα. Σταματάς συναλλαγή στη μέση και ξαναμπαίνεις από κινητό. Κρατά αρχείο κινήσεων με ημερομηνίες — χρήσιμο και για compliance και για budget tracking.

Η εγγραφή απαιτεί email, κινητό για 2FA, ταυτότητα ή διαβατήριο για KYC, σε ορισμένα tier και αποδεικτικό διεύθυνσης. 10 λεπτά αν έχεις έτοιμα τα έγγραφα. Από Q3 2025 το Digital Wallets segment της Paysafe παρήγαγε έσοδα 190,9 εκατ. $, με αύξηση 5% σε όγκο. Δεν είναι περιθωριακή υπηρεσία.

Τους τύπους KYC, τις μετα-εγγραφικές ρυθμίσεις και τις λύσεις σε κάθε σφάλμα τις έχω στο εξειδικευμένο άρθρο για τον λογαριασμό MyPaysafe για στοίχημα. Εδώ μένω στο "γιατί": γιατί δεν υπάρχει εναλλακτική στην ελληνική αγορά.

Η ελληνική αγορά πίσω από τα νούμερα

Όταν κάποιος μου λέει "η αγορά είναι μικρή, οι πάροχοι δεν έχουν λόγο να φέρνουν Paysafe", απαντώ με τον πιο σύντομο τρόπο που γνωρίζω: ο συνολικός αναμορφωμένος τζίρος (TGR) της ελληνικής αγοράς τυχερών παιγνίων το 2025 έφτασε τα 16,73 δισ. €. Αυτό είναι περίπου το 7,5% του ελληνικού ΑΕΠ. Όχι, μικρή δεν είναι.

Το αξιοσημείωτο όμως δεν είναι ο όγκος. Είναι το πού πάει. Τα έσοδα διαδικτυακών στοιχηματικών εταιριών και online casino το 2025 ξεπέρασαν τα 7,72 δισ. €, έναντι 6,91 δισ. το 2024 — αύξηση κοντά στα 800 εκατ. € σε δώδεκα μήνες. Όταν τα νούμερα της digital μετάβασης τρέχουν με αυτή την ταχύτητα, οι μέθοδοι πληρωμής γίνονται κρίσιμη υποδομή. Δεν είναι λοιπόν παράξενο που οι πάροχοι κρατούν Paysafe ενεργή ακόμα και αν διοικητικά κοστίζει — είναι το σημείο εισόδου ενός σημαντικού νεαρού κοινού που αλλιώς δεν θα έμπαινε.

Από την άλλη πλευρά της αγοράς ζει κάτι λιγότερο όμορφο: η σκιά. Η ΕΕΕΠ έχει μπλοκάρει σχεδόν 11.000 παράνομους ιστοτόπους τυχερών παιγνίων από ελληνικές IPs. Ο τζίρος της παράνομης αγοράς εκτιμάται σε 1,67 δισ. €, με απώλειες δημοσίων εσόδων που ξεπερνούν το 1 δισ. € ετησίως. Αυτή η τάξη μεγέθους εξηγεί γιατί η Ελλάδα ανήκει στο compliance bucket της Paysafe. Όσο μεγαλύτερη η σκιά, τόσο σφιχτότερο το επίσημο πλαίσιο πάνω από τις μεθόδους πληρωμής.

Από τον Ιανουάριο μέχρι τον Σεπτέμβριο 2025, οι Έλληνες παίκτες τοποθέτησαν συνολικά 12,02 δισ. € σε πονταρίσματα στη νόμιμη αγορά, έναντι 11,37 δισ. την αντίστοιχη περσινή περίοδο — αύξηση 5,7%. Δηλαδή στους πρώτους εννιά μήνες ξοδεύεται κατά μέσο όρο πάνω από 1,3 δισ. € ανά μήνα σε ποντάρισμα — αριθμός που πιάνει τις διαστάσεις ενός μεσαίου τραπεζικού επιχειρηματικού χαρτοφυλακίου.

Πώς μεταφράζονται όλα αυτά για κάποιον που σκέφτεται μια κατάθεση 30€ Paysafe; Πρώτο, η αγορά είναι ώριμη — έχει ξεκαθαρίσει ποιοι είναι οι σοβαροί πάροχοι. Δεύτερο, το παράνομο online σε ψιλοκυνηγάει σε διαφημίσεις και προτάσεις, άρα η επαλήθευση ΕΕΕΠ άδειας είναι αναγκαιότητα. Τρίτο, το 1,4% στα όρια του εθισμού σε δείγμα 135.000 που παρακολουθεί η ΕΕΕΠ εξηγεί γιατί η αρχή σπρώχνει για περισσότερα εργαλεία αυτο-ελέγχου — και η προπληρωμένη μέθοδος βρίσκει ρόλο εκεί. Η Paysafe από voucher-only έγινε wallet-first γιατί η αγορά πίεσε και ο ρυθμιστής ζήτησε.

Νέοι, στοίχημα και ευθύνη — γιατί το 21+ είναι αυστηρό

Από όλα τα νούμερα που χειρίζομαι σε αυτή τη δουλειά, δύο με κάνουν να σταματώ κάθε φορά που τα διαβάζω. Στην έρευνα ESPAD 2024, που μετρά εφήβους 15–16 ετών, η Ελλάδα κατέγραψε 11% συμμετοχή ανηλίκων στο στοίχημα — διπλάσιο του ευρωπαϊκού μέσου όρου που είναι 6%. Αν το πιάσεις στο χέρι, σημαίνει ότι σε μια τάξη Λυκείου με 25 παιδιά, σχεδόν τρία έχουν ήδη κάνει στοίχημα — επίσημα παράνομο για την ηλικία τους.

Δεν είναι μεμονωμένο εύρημα. Η Ελλάδα είναι τρίτη χώρα από τις 37 που ερευνήθηκαν, με 36% prevalence στους έφηβους που έχουν στοιχηματίσει online ή σε φυσική μορφή. Πιο πάνω μόνο Ιταλία (45%) και Ισλανδία (41%). Στην ομάδα 17–24, το 77,4% δηλώνει ότι το αθλητικό στοίχημα είναι η πρώτη μορφή τυχερού παιχνιδιού online που επέλεξαν.

Νομικό πλαίσιο: στην Ελλάδα η συμμετοχή σε online τυχερά παίγνια επιτρέπεται από τα 21 — όχι από τα 18, όπως πιστεύουν ακόμα πολλοί. Η ΕΕΕΠ απαιτεί αυστηρή ηλικιακή ταυτοποίηση από κάθε αδειοδοτημένο πάροχο. Η Paysafecard δεν αλλάζει αυτόν τον κανόνα — χωρίς KYC με ταυτότητα ενηλίκου άνω των 21, η συναλλαγή δεν προχωράει.

ESPAD — European School Survey Project on Alcohol and Other Drugs. Πανευρωπαϊκή έρευνα ανά τετραετία σε μαθητές 15–16 ετών για ουσίες, οινόπνευμα και συμπεριφορές κινδύνου, με ενότητα τυχερών παιγνίων. Η Ελλάδα συμμετέχει μέσω του ΕΠΙΨΥ.

Γιατί τα νεαρά κοινά είναι ευαίσθητα στις προπληρωμένες μεθόδους; Η Paysafe αγοράζεται με μετρητά, χωρίς αποτύπωμα σε τραπεζικό λογαριασμό γονέα. Το ίδιο χαρακτηριστικό που εξυπηρετεί την πειθαρχία ενός ενήλικα παίκτη γίνεται παγίδα στα χέρια ενός 16άρη. Γι' αυτό η Paysafe ανεβάζει συστηματικά τους ελέγχους ηλικίας σε όλη την Ευρώπη.

Όπως το διατυπώνει ο πρόεδρος της ΕΕΕΠ, «ο εθισμός στα τυχερά παιχνίδια είναι μία κοινωνική πραγματικότητα με σοβαρές αρνητικές παρενέργειες». Η νεαρή ηλικία είναι κρίσιμη ζώνη με ανάγκη διπλού φράκτη: αυστηρό KYC από τους παρόχους και συζητήσεις στην οικογένεια πριν φτάσει το παιδί στα 21.

Πρακτική σύσταση: αν είσαι 21+ και χρησιμοποιείς Paysafe, μη δίνεις voucher σε νεαρότερο φίλο. Σύμφωνα με τη συστηματική ανασκόπηση του Floros et al., η lifetime prevalence παθολογικού τζόγου σε ελληνες ανήλικους online παίκτες εκτιμάται στο 11,1%. Σχεδόν ένας στους εννιά. Δεν χωράει ρομαντισμός.

Η Paysafe ως εργαλείο υπεύθυνου παιχνιδιού

Παραδέχομαι μια αδυναμία. Πιστεύω ότι η Paysafecard, όταν χρησιμοποιείται με σχέδιο, είναι ένα από τα πιο υποτιμημένα εργαλεία αυτο-ελέγχου στην αγορά. Δεν "πουλάει" όπως μια διαφήμιση κάρτας. Όμως κάνει κάτι μοναδικό: ορίζει ταβάνι που δεν παραβιάζεται.

Όταν αγοράζεις voucher 30€, πληρώνεις 30€ μετρητά εκείνη τη στιγμή. Δεν υπάρχει "γρήγορη ανανέωση κατάθεσης" από κινητό. Για να βάλεις άλλα 30€, ξαναβγαίνεις στο περίπτερο. Αυτή η τριβή είναι έμμεσος μηχανισμός cooling off που λειτουργεί καλύτερα από κάθε υπενθύμιση εφαρμογής.

Στο ταμείο κάθε αδειοδοτημένου παρόχου υπάρχουν deposit limit, time-out, αυτο-αποκλεισμός, reality check. Η ΕΕΕΠ διατηρεί μητρώο αυτο-αποκλεισμένων που ισχύει σε όλους τους παρόχους — δηλώνεις self-exclusion σε έναν, ισχύει παντού.

Κάνε ✓

- Όρισε ημερήσιο και εβδομαδιαίο deposit limit στο ταμείο της στοιχηματικής πριν κάνεις την πρώτη κατάθεση.

- Αγόρασε voucher συγκεκριμένης αξίας ισόποσης με αυτό το limit — ποτέ μεγαλύτερης.

- Κράτα γραπτό απολογισμό για τέσσερις εβδομάδες — εισόδημα έναντι παιχνιδιού.

- Αν αισθανθείς πίεση να ανεβάσεις τον τζόγο, χρησιμοποίησε time-out (24 ώρες, 7 ημέρες) στον ίδιο τον πάροχο.

- Αν συστηματικά υπερβαίνεις το προγραμματισμένο σου ποσό, καλέσε τη γραμμή ΚΕΘΕΑ στο 210 9237777.

Μην κάνεις ✗

- Μην αγοράζεις πολλαπλά voucher στο ίδιο σημείο πώλησης — η ίδια η μέθοδος χάνει το νόημά της.

- Μην ζητάς από οικείους voucher για να συμπληρώσεις ποσό που δεν έχεις.

- Μην αγνοείς ειδοποιήσεις του παρόχου για χρόνο παιχνιδιού — υπάρχουν εκεί για λόγο.

- Μην βάζεις στόχο "να βγάλω πίσω χαμένα" — είναι το βασικό συμπτωματικό σημάδι που έχει εντοπίσει η έρευνα.

- Μην πιστέψεις ότι η ανωνυμία της μεθόδου σε προστατεύει από εθισμό — δεν υπάρχει τέτοια προστασία.

Γραμμή βοήθειας ΚΕΘΕΑ: 210 9237777. Λειτουργεί καθημερινά. Είναι εμπιστευτική και δωρεάν. Καλείς όταν αισθάνεσαι ότι η συχνότητα ή η ένταση του παιχνιδιού δεν είναι αυτή που είχες σχεδιάσει — όχι μόνο όταν "έχει φτάσει στο τέλος".

Η ΕΕΕΠ παρακολουθεί δείγμα 135.000 παικτών νόμιμων παιχνιδιών και έχει εντοπίσει 1,4% στα όρια του εθισμού. Όπως το θέτει ο πρόεδρος της ΕΕΕΠ στη Βουλή, «δεν αρκεί οι πάροχοι να λειτουργούν νόμιμα, πρέπει να είναι και υπεύθυνοι». Η ίδια απαίτηση ισχύει για κάθε παίκτη απέναντι στον εαυτό του. Η Paysafe είναι εργαλείο — το αποτέλεσμα κρίνεται από τον τρόπο χρήσης.

Το νέο πακέτο AML 2026 και τι αλλάζει για τον παίκτη

Όσοι παρακολουθούν την κανονιστική κίνηση στις πληρωμές ξέρουν ότι το 2026 δεν είναι ένα συνηθισμένο έτος. Είναι το έτος που η Ευρωπαϊκή Ένωση εκσυγχρονίζει το πλαίσιο AML/CFT της — δηλαδή τους κανόνες κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και κατά της χρηματοδότησης της τρομοκρατίας — με ένα ολοκληρωμένο πακέτο που αλλάζει υποχρεώσεις, ορίζει ενιαία αρχή σε επίπεδο Ένωσης και ανεβάζει την μπάρα σε όλους τους εποπτευόμενους κλάδους, με τα τυχερά παίγνια να βρίσκονται κατευθείαν στο ραντάρ.

Στην Ελλάδα, η ΕΕΕΠ έχει ήδη ξεκινήσει πρόγραμμα ενημέρωσης των εποπτευόμενων φορέων για το νέο πλαίσιο μέσα από ημερίδες, εργαστήρια και θεσμικές συνεργασίες. Η συνέπεια για τον τελικό παίκτη της Paysafe είναι συγκεκριμένη: αυξημένη ένταση KYC και διαφορετικός τρόπος να αποδείξει — αν χρειαστεί — την προέλευση των κεφαλαίων του (Source of Funds). Δεν θα συμβεί αύριο σε κάθε καθημερινή 30€ κατάθεση. Θα συμβεί όμως σε λογαριασμούς όπου το προφίλ συναλλαγών αποκλίνει από το αναμενόμενο.

Τι μπορεί να σου ζητηθεί στο νέο πλαίσιο: έγγραφα προέλευσης κεφαλαίων (μισθοδοσία, εκκαθαριστικό), ενημερωμένη ταυτότητα ή διαβατήριο, αποδεικτικό διεύθυνσης, διευκρινίσεις για ασυνήθιστες κινήσεις. Δεν είναι παρενόχληση — είναι τεκμηρίωση. Η σωστή στάση είναι να έχεις τα έγγραφα έτοιμα. Όταν τα ζητήσει η εταιρία, ανταποκρίσου εντός 5 εργάσιμων.

Στο ίδιο πνεύμα, ο πρόεδρος της ΕΕΕΠ έχει διατυπώσει στην επίσημη ανακοίνωση Μαρτίου 2026 ότι «μέσα από στοχευμένες δράσεις ενημέρωσης και συνεργασίας, επιδιώκουμε να διασφαλίσουμε ότι η ελληνική αγορά τυχερών παιγνίων θα ανταποκριθεί με επάρκεια, διαφάνεια και υπευθυνότητα στις αυξημένες απαιτήσεις για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες». Ο τόνος της δήλωσης δείχνει ότι η εποπτεία δεν θα είναι κοσμητική — θα είναι ενεργή.

Για τη μεθοδολογία της Paysafe ειδικά, αυτό σημαίνει ότι η συμμόρφωση μέσω MyPaysafe γίνεται πιο πολύτιμη, όχι λιγότερο. Όσο πιο πλήρες το KYC profile σου εκεί, τόσο πιο εύκολη η συναλλαγή σου σε κάθε αδειοδοτημένο πάροχο που έχει σύμβαση με την Paysafe. Δεν είναι παράπλευρη ευκολία· είναι πρακτικό όφελος που θα νιώσεις σε κάθε κίνηση.

Πού πάει η ευρωπαϊκή αγορά και γιατί επηρεάζει το ταμείο σου

Όταν καταλάβεις πού πάει η ευρωπαϊκή εικόνα, καταλαβαίνεις γιατί οι μέθοδοι πληρωμής σαν τη Paysafe επενδύουν σε ψηφιακή ταυτοποίηση και mobile experience. Δεν είναι ιδιοτροπία· είναι το πού τρέχουν τα έσοδα.

Το online σκέλος της ευρωπαϊκής αγοράς ήταν 47,9 δισ. € το 2024 και αναμένεται να φτάσει τα 66,8 δισ. € ως το 2029. Παράλληλα, το 58% των εσόδων online τζόγου στην Ευρώπη το 2024 προήλθε από κινητές συσκευές, με πρόβλεψη 67% ως το 2029. Σχεδόν δύο στα τρία ευρώ θα έχουν περάσει από οθόνη κινητού. Εκεί έχεις και την απάντηση γιατί το MyPaysafe app, οι QR πληρωμές και το mobile-first τμήμα του ταμείου των ελληνικών παρόχων είναι σε διαρκή αναβάθμιση.

Στην Κύπρο, το αθλητικό στοίχημα αντιστοιχεί στο 74% της online αγοράς — το υψηλότερο ποσοστό στην Ευρώπη. Στην Ελλάδα η αναλογία είναι πιο ισορροπημένη μεταξύ casino και sportsbook, αλλά η νεαρή ηλικία (17–24) δείχνει σαφές προβάδισμα στο sports — 77,4% ως πρώτη επιλογή.

Όπως το έθεσε ο γενικός γραμματέας της EGBA Maarten Haijer, «η ευρωπαϊκή αγορά τυχερών παιγνίων έδειξε σταθερή ανάπτυξη το 2024. Τα online κανάλια δείχνουν ισχυρότερη δυναμική, ωθούμενα από τις μεταβαλλόμενες προτιμήσεις των καταναλωτών και την τεχνολογική πρόοδο». Σε επόμενη παρέμβαση πρόσθεσε ότι «αναμένουμε το online τζόγο να ξεπεράσει το 40% σε μερίδιο αγοράς, με την τάση να πλησιάζει το επίπεδο του φυσικού τζόγου ως το 2029». Για τον Έλληνα παίκτη της Paysafe, όσα νιώθεις στο τοπικό ταμείο είναι έκφραση μιας ευρωπαϊκής γραμμής — είσαι μέρος μιας μεγάλης μετάβασης, όχι ενός τοπικού πειράματος.

Λίστα προετοιμασίας πριν την πρώτη σου κατάθεση Paysafe

Έχω συγκεντρώσει σε λίστα τα πέντε βήματα που έχω δει να γλιτώνουν τα περισσότερα προβλήματα. Αν τα κάνεις πριν αγοράσεις voucher, σε προστατεύουν από τις τέσσερις ή πέντε πιο συχνές γκάφες.

5 βήματα πριν παίξεις

- Επαλήθευσε ότι ο πάροχος έχει αριθμό άδειας ΕΕΕΠ στο footer με ημερομηνία ισχύος. Χωρίς αυτό, σταμάτα.

- Άνοιξε MyPaysafe λογαριασμό και ολοκλήρωσε το KYC πριν αγοράσεις voucher — όχι μετά.

- Όρισε deposit limit στον λογαριασμό της στοιχηματικής σύμφωνα με ένα μηνιαίο μπάτζετ που ξέρεις ότι μπορείς να αντέξεις χωρίς συνέπειες.

- Επιβεβαίωσε ότι έχεις ενεργοποιήσει 2FA σε όλους τους λογαριασμούς (στοιχηματική, MyPaysafe, email).

- Θύμισε στον εαυτό σου ότι το όριο ηλικίας στην Ελλάδα είναι 21+. Αν μοιράζεσαι συσκευή, βεβαιώσου ότι κανένα μέλος της οικογένειας κάτω των 21 δεν μπορεί να μπει.

Κάνε ✓

- Αγόρασε voucher αξίας ίσης με το μέγιστο που σχεδίασες να ποντάρεις τη δεδομένη ημέρα.

- Φωτογράφισε την απόδειξη του voucher μέχρι την εξαργύρωση — προστατεύεσαι σε περίπτωση τεχνικού προβλήματος.

Μην κάνεις ✗

- Μην αγοράζεις voucher μεγαλύτερης αξίας "για επόμενη φορά" — η αδράνεια κοστίζει μετά τους 12 μήνες.

- Μην ποντάρεις την ίδια στιγμή που αγοράζεις voucher — σπάσε τη ροή με ένα cooling off 30 λεπτών.

Τα πέντε βήματα παίρνουν 12 με 15 λεπτά την πρώτη φορά. Από την επόμενη ισχύουν μόνο τα δύο τελευταία: όριο και ηλικία. Όπως το θέτει ο πρόεδρος της ΕΕΕΠ, «η ΕΕΕΠ θα συνεχίσει να υπηρετεί με συνέπεια την αποστολή της... την καταπολέμηση του παράνομου τζόγου και την προάσπιση του δημοσίου συμφέροντος». Από τη δική σου μεριά, η ορθή εφαρμογή ξεκινά από τα μικρά. Η λίστα είναι το μικρό.

Συχνές ερωτήσεις για την Paysafecard στο στοίχημα

Τι είναι η Paysafecard και πώς χρησιμοποιείται στις στοιχηματικές στην Ελλάδα;

Είναι προπληρωμένη μέθοδος με 16-ψήφιο PIN που αγοράζεις σε φυσικό σημείο ή online. Σε αδειοδοτημένη ελληνική στοιχηματική η εξαργύρωση περνά υποχρεωτικά μέσα από προσωπικό MyPaysafe λογαριασμό — ειδική απαίτηση συμμόρφωσης που ορίζει η Paysafe για την Ελλάδα.

Ποιο είναι το ελάχιστο και μέγιστο όριο κατάθεσης με Paysafecard;

Το ελάχιστο voucher είναι 5€, το μέγιστο φτάνει τυπικά τα 1.000€ ανά συναλλαγή. Σε κλασική Paysafecard χωρίς MyPaysafe ισχύει από το 2016 περιορισμός συμμόρφωσης 250€ ετησίως για τυχερά παίγνια. Με MyPaysafe και ολοκληρωμένο KYC, τα όρια ανεβαίνουν.

Μπορώ να κάνω ανάληψη κερδών απευθείας σε Paysafe;

Στις περισσότερες αδειοδοτημένες ελληνικές στοιχηματικές, όχι. Είναι κατά κανόνα μονόδρομος εισόδου. Τα κέρδη επιστρέφουν σε IBAN, IRIS, e-wallet ή χρεωστική. Σε ορισμένες περιπτώσεις και κάτω από συγκεκριμένες προϋποθέσεις KYC υπάρχει επιστροφή στο MyPaysafe wallet — εξαρτάται από τη σύμβαση κάθε παρόχου.

Είναι νόμιμη και ασφαλής η Paysafecard για στοίχημα στην Ελλάδα;

Ναι, εφόσον τη χρησιμοποιείς σε εταιρία με ενεργή άδεια ΕΕΕΠ. Ο Νόμος 4002/2011 παραμένει ο κορμός — μόνο εταιρίες με ελληνική άδεια προσφέρουν online στοίχημα. Σήμερα δραστηριοποιούνται 18 με 19 αδειοδοτημένοι πάροχοι. Η ΕΕΕΠ έχει μπλοκάρει σχεδόν 11.000 παράνομους ιστοτόπους.

Γιατί χρειάζομαι λογαριασμό MyPaysafe για να παίξω;

Η Ελλάδα ανήκει σε ειδικό compliance bucket της Paysafe μαζί με Ιταλία, Πορτογαλία και Αργεντινή. Σε αυτές τις τέσσερις χώρες, όλες οι συναλλαγές περνούν υποχρεωτικά μέσα από προσωπικό MyPaysafe — απαίτηση που δεν παρακάμπτεται από καμία στοιχηματική.

Πληρώνω χρεώσεις όταν καταθέτω με Paysafecard σε στοιχηματική;

Στις αδειοδοτημένες ΕΕΕΠ στοιχηματικές δεν επιβάλλεται προμήθεια κατάθεσης. Η μόνη χρέωση από την πλευρά της Paysafe είναι η αδράνεια — 2 με 3€ τον μήνα μετά τους 12 μήνες χωρίς συναλλαγή. Σε ορισμένα σημεία πώλησης μπορεί να υπάρχει μικρή προμήθεια αν αγοράσεις voucher με κάρτα αντί για μετρητά.

Ποιοι είναι οι αδειοδοτημένοι πάροχοι ΕΕΕΠ που δέχονται Paysafe;

Στους ΕΕΕΠ παρόχους με ιστορικά ενεργή Paysafe ροή περιλαμβάνονται Stoiximan, Pamestoixima, Novibet, Sportingbet, Winmasters, Bwin, Betsson, Fonbet GR και Vistabet. Πάντα έλεγχε τι αναγράφεται στο ταμείο τη στιγμή της κατάθεσης και επαλήθευσε τον αριθμό άδειας στο footer.

Τι κρατάς αν έχεις διαβάσει μέχρι εδώ

Αν με ρωτήσεις τι είναι η Paysafecard για το ελληνικό στοίχημα του 2026 σε μια πρόταση, θα έλεγα: είναι μια προπληρωμένη μέθοδος εισόδου με σχεδιασμένα ταβάνια, υψηλό συνολικό επίπεδο συμμόρφωσης, και ασύμμετρη σχέση μεταξύ εύκολης κατάθεσης και απαιτητικής ανάληψης. Δεν είναι ούτε η πιο γρήγορη, ούτε η πιο φιλική σε αυτόματες χρεώσεις. Είναι η πιο πειθαρχημένη.

Από το voucher στο περίπτερο μέχρι την οθόνη μιας ΕΕΕΠ-αδειοδοτημένης στοιχηματικής, όλα τα ενδιάμεσα βήματα έχουν αλλάξει το τελευταίο πενταετές. Ο κανόνας του 2026 είναι σαφής: παίζεις στο νόμιμο, ταυτοποιείσαι στο MyPaysafe, ορίζεις limit στο ταμείο, βάζεις πάντα στόχο για το πιο μικρό ποσό που σε ικανοποιεί.

Ο χάρτης είναι αυτός. Δεκαοχτώ έως δεκαεννιά πάροχοι με ΕΕΕΠ άδεια. Compliance-cap 250€ χωρίς MyPaysafe, υψηλότερα όρια με wallet. Μηδέν προμήθεια κατάθεσης από τους νόμιμους παρόχους, αδράνεια 2 με 3€ μετά τους 12 μήνες από την Paysafe. Ανάληψη σχεδόν πάντα σε IBAN, IRIS, κάρτα ή e-wallet. Νόμιμο όριο ηλικίας 21+. Γραμμή ΚΕΘΕΑ 210 9237777 για όποιον αισθάνεται ότι ξεφεύγει. Ο οδηγός αυτός υπάρχει για να μην ψάχνεις ξανά τα ίδια. Στις σελίδες των βασικών μου άρθρων υπάρχουν οι λεπτομέρειες όπου ξέρω από εμπειρία ότι κρύβεται ο διάβολος. Η αρχή όμως πάντα είναι εδώ — στο μεγάλο πλαίσιο που μόλις ξεδίπλωσες.